미국 경제침체 아니다. 워렌버핏은 울타뷰티 지분인수

2024년 7월 미국 CPI가 전년대비 +2.9% 상승, 시장예상치에 부합했다. 그리고 실업수당 청구건수는 22.7만건으로 시장 예상치를 하회했으며, 소매판매는 전월대비 +1.0% 증가 (시장예상치 0.2%) 했다. 정리해보자면 물가는 하락하고 고용과 소매판매는 양호했다. 최근 시장의 ‘경기침체’ 우려가 완화된것이다. 그러자 미국 증시는 반등하기 시작, 다우존스, S&P500, 나스닥종합지수가 각각 +1.24%, +1.48%, +2.17% 상승했으나 중소형지수는 러셀2000 지수가 +2.77% 상승하며 상대적으로 위험자산 선호도가 더 높게 나타났다. VIX지수는 -5.19% 하락하며 어느새 15pt 아래로 내려 앉았다. 시장 변동성이 완화되면서 안정적인 시장흐름을 예고하고 있다.

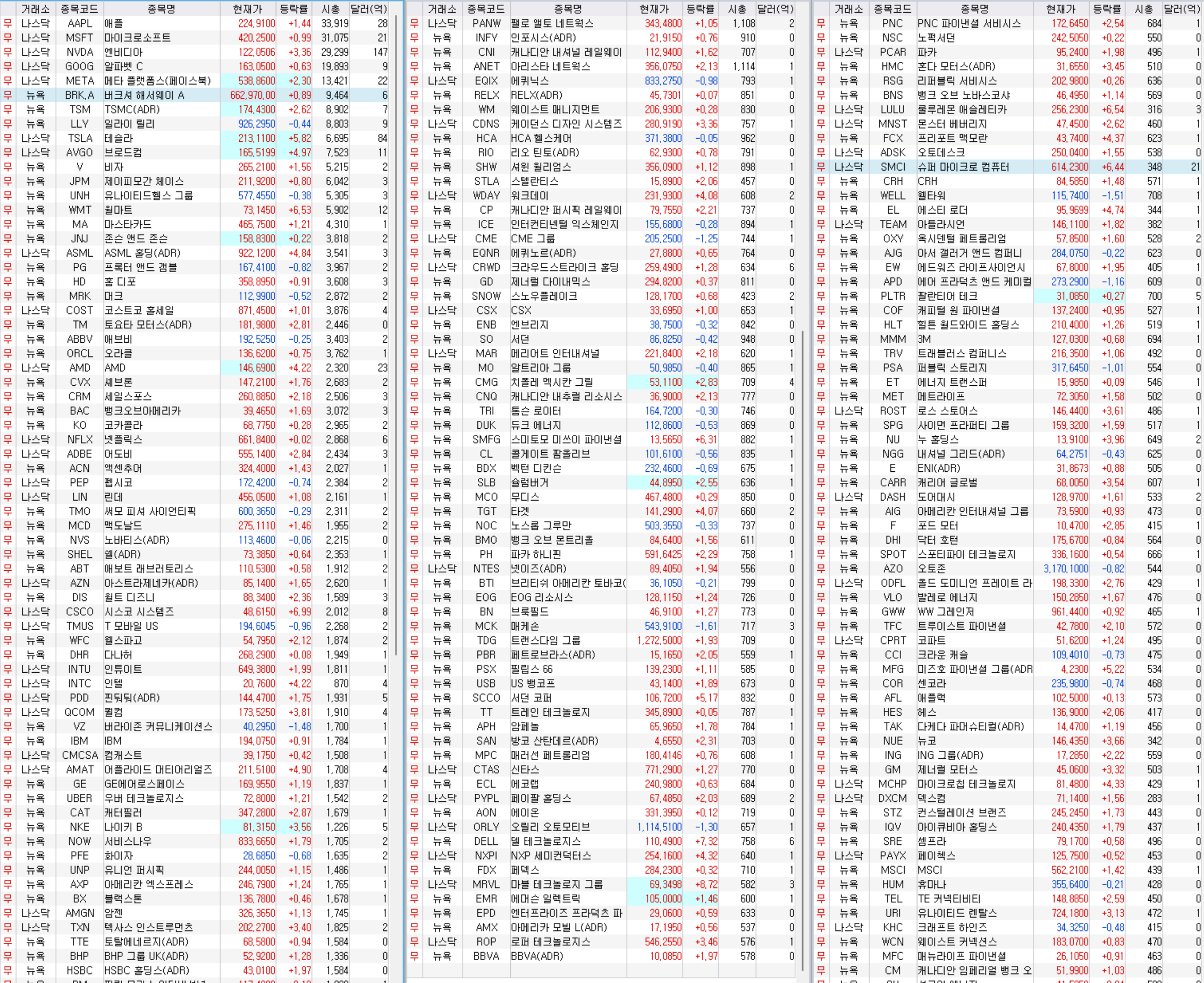

엔비디아는 어느새 120달러를 다시 넘어섰으며, 메타가 +2.35% 오르며 540달러 돌파, 테슬라가 +6%, 브로드컴이 +5%, 월마트가 +6.55% 오르며 IT, 전기차, 소비재가 고르게 반등하는 모습이다. 이 외에도 시스코 시스템즈 +6.92%, 마블 테크놀로지 그룹 +8.73%, 슈퍼 마이크로 컴퓨터 +7.22%, 룰루레몬 애슬레티카 +6.58%, 에스티로더 +4.86%, 인텔 +4.54%, 쇼피파이 +4.01% 등 통신장비, 패션의류, 반도체, 화장품, IT플랫폼 등 고르게 분전중이다.

다만, 9월 50bp 금리인하 기대감은 낮아졌다. 현재 9월 FED 금리선물 확률은 동결은 0%, 25bp 인하 가능성이 74%, 50bp 인하 가능성이 26%이다. 주식시장에서는 금리가 급하게 내려가는것보다 경기가 양호한 상태에서 보험성으로 점진적으로 조금씩 내려가는것이 좋다. 채권시장에서는 50bp 금리인하 기대감이 높다가 25bp 인하 가능성이 높아지므로 채권가격이 약세로 돌았다. 따라서 단기적으로 채권투자자는 역으로 약 손실 가능성이 있다

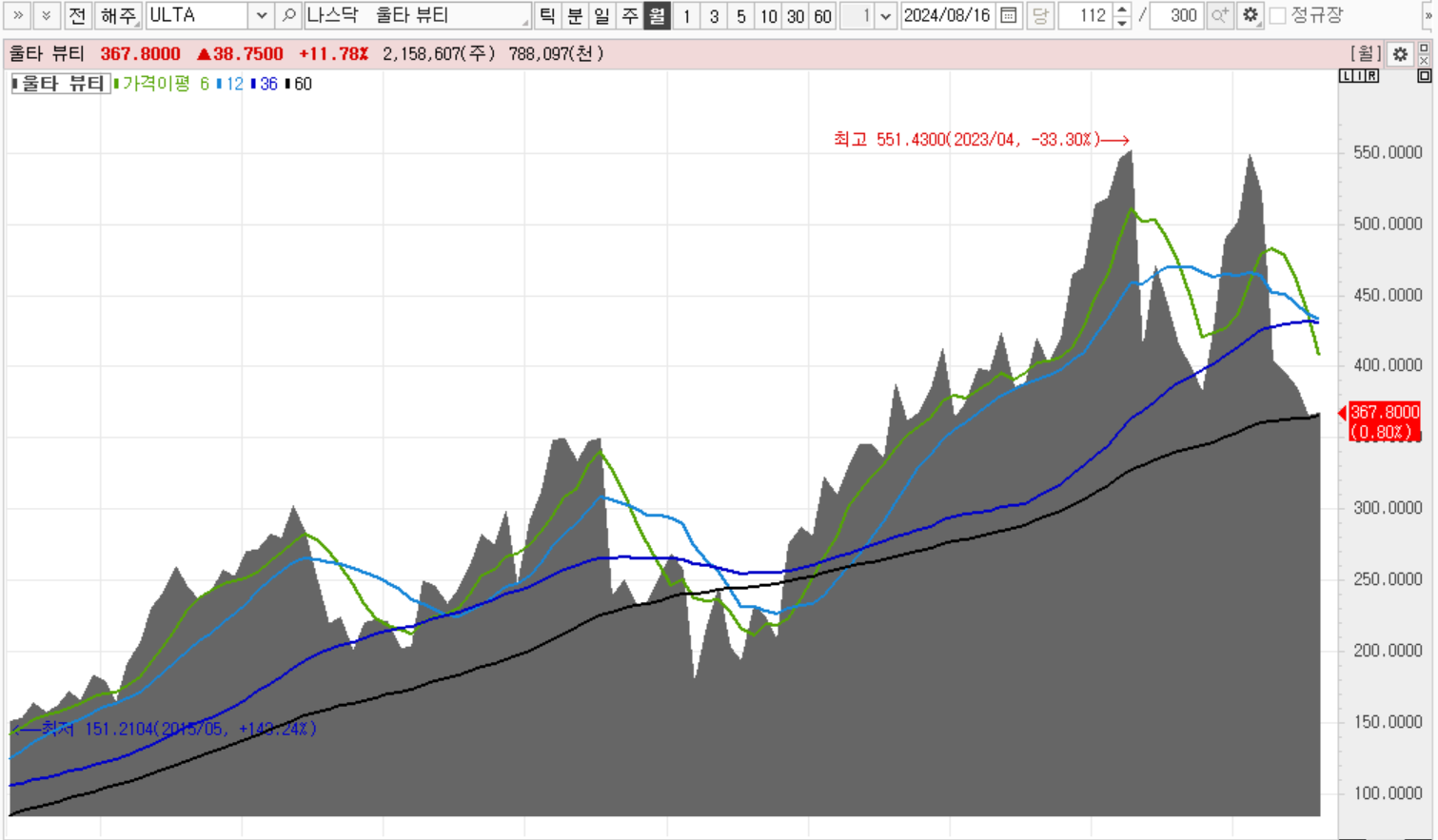

한편, 워렌버핏이 현금보유 비중을 늘려가는 가운데 울타뷰티 (ULTA) 종목의 지분을 2.66억 달러 인수해 화제다. 이 소식이후 울타뷰티 주가는 8월 5일 322달러에서 8월 16일 368달러로 15% 가까이 올랐다. 울타뷰티는 1990년 설립된 뷰티 관련 소매점 운영 기업으로 미국 48개 주와 워싱턴DC에 총 990개의 소매점을 운영하고 있다. 여기서 베네피트, 클리니크, 로레알 등 유명 브랜드를 포함해 총 500개 이상의 브랜드, 2만개 이상의 제품을 판매중이며 화장품, 향수, 스킨케어, 모발케어 등 다양한 제품뿐만 아니라 자사의 모든 매장에 미용실을 두어 모발, 피부, 눈썹에 관련된 다양한 미용서비스를 제공하고 있다.

2024년 울타뷰티의 상장주식수는 4,700만주, 주가는 370달러 이므로 시가총액은 174억달러, 달러/원 환율 1,360원을 적용하면 약 23.6조원 정도 수준이다. 울타뷰티 당기순이익은 2024~2025년 울타뷰티 당기순이익은 약 1.7조원 수준이어서 2025년 P/E (F) 13.88배 정도에 거래되고 있다. 울타뷰티는 지난 3년간 약 연평균 +22.6% 매출증가율을 보여준데다가 영업이익률 15%를 FIX 하다시피 비용관리를 잘 해왔고, 여기에 미국 상장기업들의 평균 PER이 역사적으로 ×20배 수준에서 거래되어 왔으니 10년을 보유하지 않을거면 주식을 사지말라고 했던 워렌버핏 입장에서 울타뷰티 주가가 매력적으로 보였던것 같다.

울타뷰티가 꾸준하게 1.7조원의 당기순이익을 기록중이지만 영업활동 현금흐름으로는 2조원을 꼬박 챙기고 있어서 운전자금에도 부담이 없어 부채RISK도 낮다. 따라서 울타뷰티에 PER 20배 부여시 적정시가총액은 34조원 수준이 되며, 향후 당기순이익 2조원대 달성시 40조원이 적정하겠다. 그렇다면 약 23조원 수준인 현재가치를 기준으로는 +44~70% 정도의 Up-side가 가능한 구간이며, 주가로는 533~627달러가 가능하다는 이야기다.

한편, 울타뷰티의 ROE가 3년 평균 60%를 넘기고 있다는점이 특징적이다. 그만큼 울타뷰티 경영진이 자본을 효율적으로 활용하고 있다는것인데, 향후 기업 외형이 커지면서 ROE가 낮아지겠으나 그래도 수년간 40%대는 넘길것으로 보인다. 울타뷰티는 한국의 CJ 올리브영을 떠올리게 한다. 최근 CJ 올리브영도 K-뷰티 흥행에 힘입어 호실적을 내놓은바 있는데 이처럼 일명 화장품 관련 멀티샵을 운영중인 기업들에 대한 전망이 좋아지고 있다.