브이티 2024년 하반기에도 사업 잘해낼까?

앞에서 브이티 종목에 대한 밸류에이션을 검토했다. 브이티 주가가 더 오르기 위해선 (1)순이익이 늘어나거나 (2)멀티플이 상향되어야 하는데, 1번의 경우 오늘 같이 살펴볼것이다. 2번의 경우 금리와 경기 사이클, 코리아 디스카운트 등 다양한 요소가 맞물려 있어 쉽게 예단하긴 어렵다. 따라서 우리는 먼저 실적추정을 진행하겠지만 멀티플은 보수적으로 14배를 적용하여 적정가치를 산정하는것이 좋겠다.

실적추정이 실효성을 가지려면 결국 현시점에서 브이티 주가가 더 오를 가능성이 있겠느냐에 대한 합리적인 답변을 할수 있어야 한다. 그런점에서 내가 생각할때 브이티는 첫째, 2024년 당기순이익이 800억원을 넘어서느냐가 중요하다. 그리고 둘째, 나아가 언제 900억, 1,000억원은 언제 달성가능할것인가 하는 문제다.

앞서 우리는 브이티 2Q 순이익 감소가 일회성 비용인 법인세를 차감했기 때문이라고 해석했다. 통상 브이티가 통상 법인세 30억에서 2Q에 85억원을 반영시켰기 때문이다. 따라서 법인세 차감전 순이익은 +210억원 이상이다. 이 상태에서 아래 표를 보고 그 다음 논의를 이어가보자.

난 다음과 같은 논리적 전개를 빌미로 브이티 2024년 영업이익이 1,200억원을 넘길수 있다고 보고 있다.

- 브이티 2분기 매출과 영업이익이 각각 1.1천억, 270억원을 기록하면서 yoy +52%, +131%를 기록했다.

- 브이티 별도부문 화장품 매출과 영업이익은 각각 688억원, 200억원으로 yoy +109%, +224% (OPM 29%)를 기록했다.

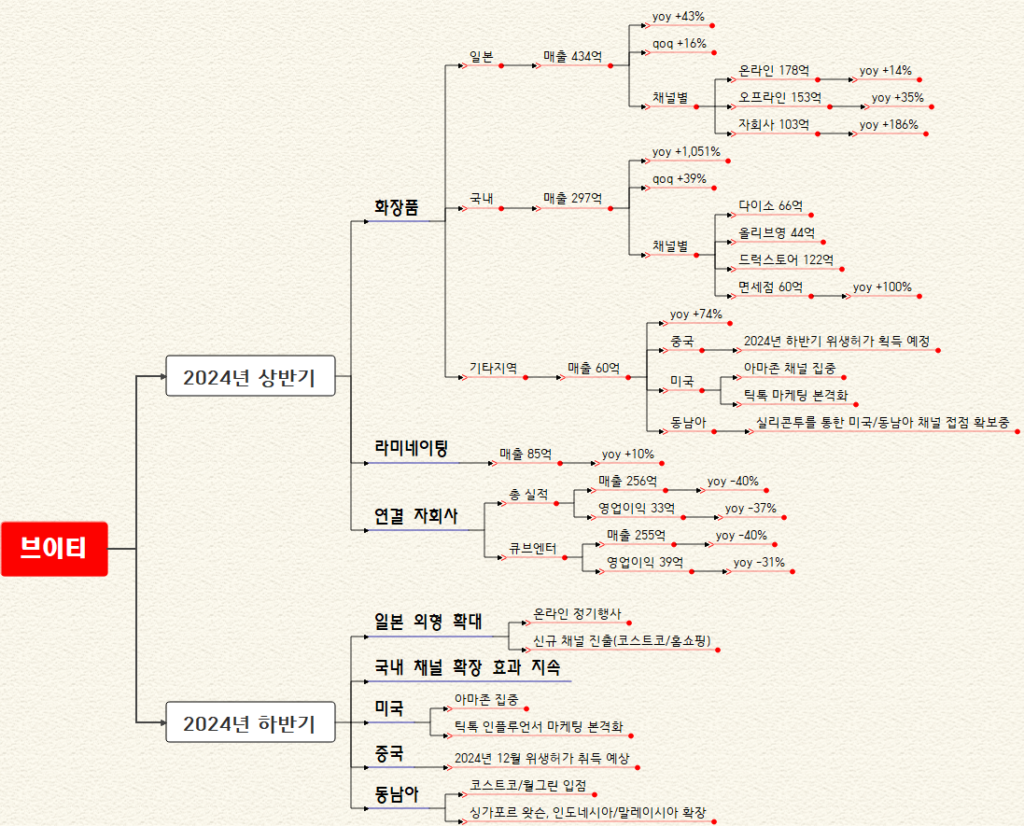

- 현재 브이티 화장품 매출은 대부분 국내와 일본에서 발생한다.

- 일본 총 매출은 434억원으로 yoy +43%, qoq +16% 달성했다.

- 국내 총 매출은 297억원으로 yoy +1,051%, qoq +39%를 달성했다.

- 국내의 경우 다이소 66억원, 올리브영 44억원, 면세매출 44억원이다.

- 기타지역(동남아/미국/중국) 매출은 60억원으로 yoy +74%를 기록했다.

- 현재 화장품 사업부문은 국가별로 yoy, qoq 모두 꾸준히 성장중이다.

- 2024년 하반기에 국내 올리브영 매장 입점 확대되며, 국내 관광객수 증가에 힘입어 면세매출 증가도 기대된다.

- 또한 하반기에 북미/동남아 매출 확대를 위해 아마존 등 신규채널 진출, 그리고 인플루언서 틱톡 마케팅이 본격화된다.

- 이미 2024년 2분기 분기 사상 최대실적을 냈으며, 하반기 위와같은 스케쥴이 예정되어 있는 상황에서 어떻게 3Q부터 역성장을 고려할수있는가?

- 하나투자증권 박은정 애널리스트는 브이티 2024년 법인세를 260억원으로 가정하여 862억원의 당기순이익을 기록할것이라 추정하고 있다.

종합하면 신규 판매채널이 더 늘어나고, 틱톡, 아마존 등 대형채널 마케팅이 본격화된다는점, 이런 하반기 이벤트가 없더라도 기존 채널망으로도 이미 qoq 성장이 나타나고 있다는점들을 고려하면 2024년 브이티 당기순이익 추정치 850억원 +@는 합리적이다. 만약 2024년 3분기에 당기순이익을 250억원까지 끌어올려준다면 약 3개월간 주가 up-side는 +30%로 판단, 40,000~45,000원대에서 거래될것이다.

반대로 200억원 안팍의 당기순이익이 도출된다면 비용관리에 실패한것으로 3만원대 초중반에서 주가가 거래될것이다. 이때는 개별기업 이슈보다 화장품 peer Group 내의 모멘텀이라던가 금리 등 매크로 이슈에 기대어야 한다. 다만, 여러가지 정황들과 논리들을 감안하여 브이티에 대해 주가가 하락할때마다 비중을 확대하는 의견을 개시한다.