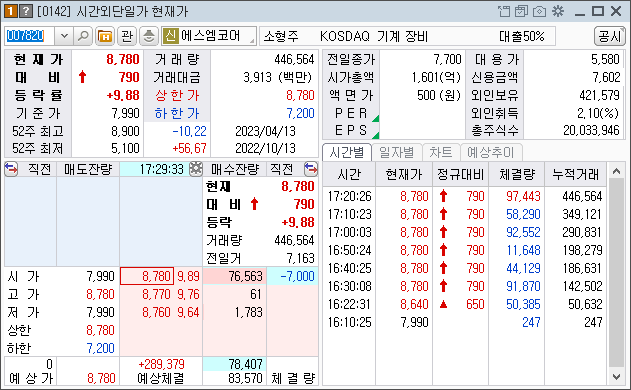

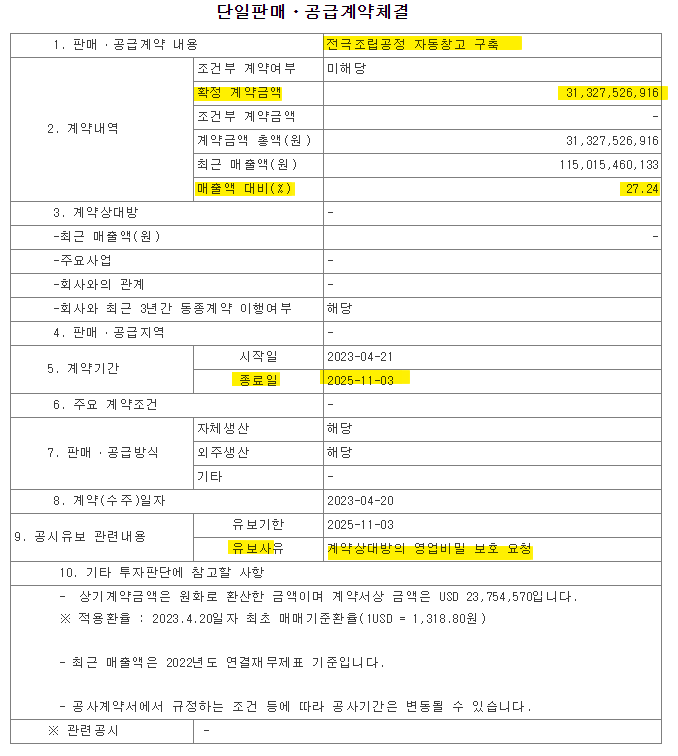

공급계약체결 공시가 유행인가? 현대무벡스의 2차전지 전극·조립공정 물류자동화 공급계약 공시에 이어 에스엠코어 (007820)가 313억원 규모 2차전지 전극·조립공정 자동창고 구축 공급계약 공시를 내놓으면서 시간외에서 상한가에 올랐다. 안그래도 현대무벡스가 지난 4월 18일 장마감 이후 공급계약 공시를 낸덕에 시간외 상한가 - 19일 상한가로 연결된바 있는데 이 같은 수순을 에스엠코어도 밟고 있는것이다.

현대무벡스 2차전지 장비 공급계약 공시

현대무벡스가 지난 4월 18일 443억원 규모 2차전지 설계 공급계약(전극·조립 공정)을 체결한데 이어 이틀만에 다시 288억원 규모 공급계약 추가 공시를 내놓으면서 화제입니다. 불과 2~3일만에 총 7

dhreviewer.com

그런데 에스엠코어는 SK의 계열사다. 2023년 4월 20일 기준으로 에스엠코어 최대주주는 SK외 2인 (지분율 27.32%)인데 그래서 에스엠코어의 경우 배터리사 SK온 해외증설 설비투자 관련주로 부각되었고 주가가 선행적으로 상승한바 있다.

에스엠코어는 자동화설비(물류자동화) 사업을 영위하고 있으며, 반도체, 2차전지, 일반물류 산업 전반에 걸쳐 수주를 받고 있다. 연간 매출액은 1,000억원대를 유지하고 있는데 사실상 돈을 냄겨먹기보다 최저가로 수주받아 유지하는 정도의 회사이다.

이 말인즉슨 SK 그룹의 물류자동화를 저렴하게 공급하여 SK 계열사 비용을 줄이고 영업이익을 늘려주는 역할을 해주는것이다. 때문에 에스엠코어 자체의 주식은 큰 매력이 없다. 정체성 자체가 영업이익이 나지 않은 회사이기 때문이다.

때문에 나는 에스엠코어가 설사 SK온의 2차전지 물류자동화 설비를 수주받았다고 해도 이익을 남기지 못할것으로 예상한다. 앞서 언급한것처럼 에스엠코어는 태생적으로 SK 계열사 마진확보에 이바지하는데 목적이 있는 회사다. 2차전지 장비 수주라고 해서 크게 달라질것이 없을것이다.

만약 에스엠코어 수주공시에 따른 모멘텀 매매를 진행할 생각이라면 위와같은 논리를 근거로 단기 트레이딩하는것이 합리적이라고 생각한다.

단기트레이딩 잘하는 방법

단기트레이딩 관점에서 한번 애기해보려고 한다. 어떻게하면 단기트레이딩을 잘할수 있을까? 우리나라 주식시장은 개별종목 모멘텀보다 국내외 주식시장 이슈에 큰 영향을 받는 경우가 많다.

dhreviewer.com