밀리의서재 종목분석

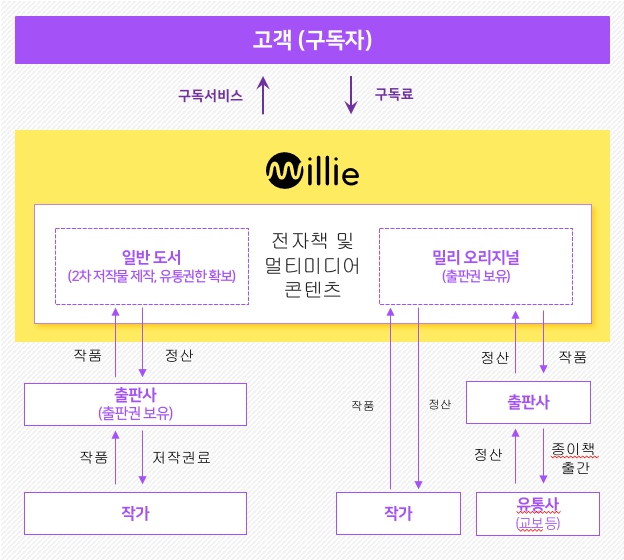

밀리의서재는 전자책 구독 플랫폼이다. 약 18만권의 전자책을 무제한으로 읽을수 있는 ‘전자책 정기구독’을 통해 국내 최대 독서 플랫폼으로 자리매김했다.

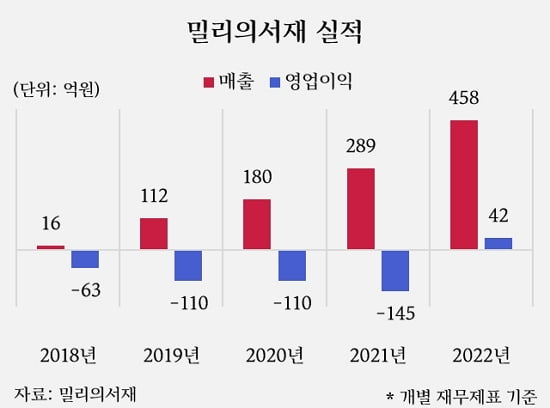

통계청 조사에 따르면 독서인구가 계속 줄어들고 있다고 하는데 어떻게 밀리의서재는 매출확대 및 안정적인 이익증가가 이뤄지고 있을까? 밀리의서재는 구독자에게 월 9,900원, 최근 책값이 평균 15,000원을 호가하기 때문에 한달에 책을 한권 이상 읽으려는 독자에게는 큰 매리트다. 2024년 2분기 밀리의서재 매출액이 178억원이니 월 매출은 59억, 단순계산하면 구독 가입자수가 59만명이란 소리다.

밀리의서재 성장은 결국 ‘공헌이익’이 커져야 한다. 공헌이익이란 매출 – 변동비 를 의미하는데 결국 매출이 늘거나 변동비를 줄여야 한다. 그러나 구독비가 9,900원 정가이므로 정산비(변동비)가 낮아져야만 한다. 그리고 정산비가 낮아지려면 사람들이 구독을 하면서도 책을 많이 안읽어야 하는 아이러니한 구조에 빠진다.

밀리의서재는 매월 이용자가 전자책을 대여해 읽은 횟수만큼 출판사에 비용을 정산해준다. 2022년 상반기 밀리의서재 이용자 1인당 월 대여 횟수는 6.08권이다. 대여당 원가는 378원이니 여기에 1인당 월 대여횟수 6.08을 곱하면 이용자 1인당 전자책 월간 정산원가는 2,300원이다.

때문에 밀리의서재 입장에서는 월 구독은 하되, 책은 많이 안읽을수록 밀리의서재에 유리하다. 정확히 구독자가 전자책을 읽을때 얼마나 정산해주는지는 알수 없으나 위 언급한대로 378원이라고 가정한다면 한달에 26권의 책을 읽는 구독자가 있을때 밀리의서재 마진은 제로에 도달한다. (9,900원 나누기 378원 = 26권)

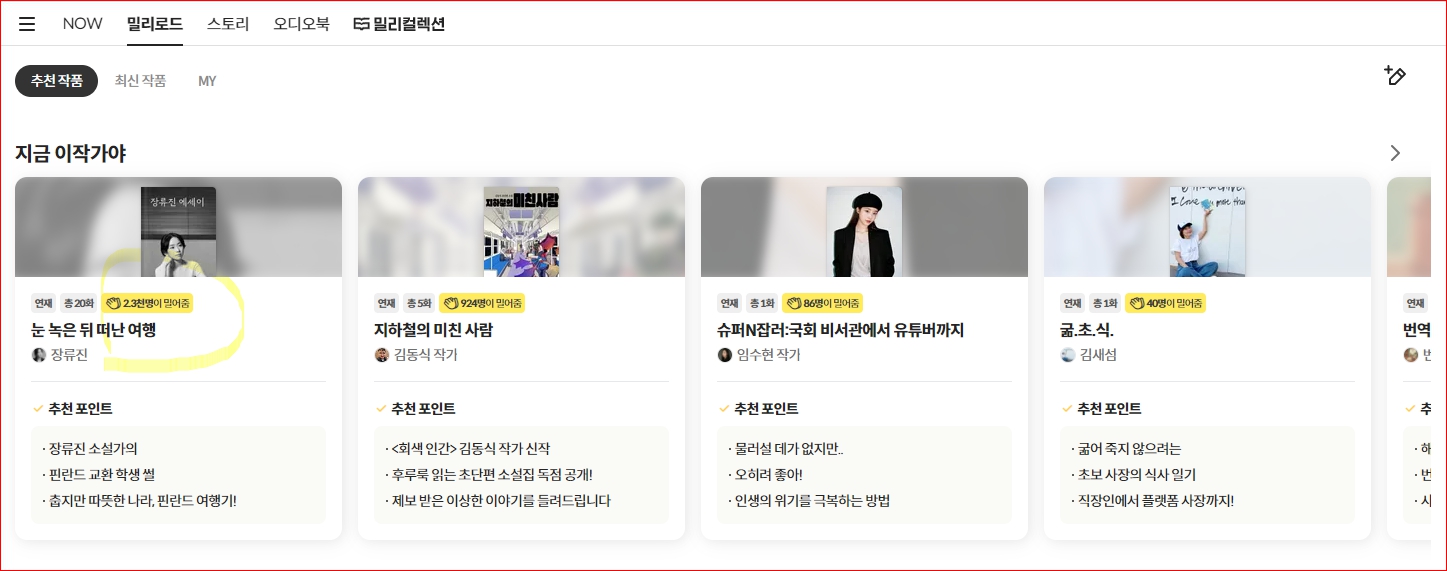

변동비를 줄일수 없고, 구독가격을 올릴수 없다면 구독자수를 늘리는것만이 유일한 성장경로가 된다. 이러한점에서 밀리의서재가 새로운 성장전략으로 내세운 ‘밀리로드’에 주목한다. 밀리로드는 창작 플랫폼으로 누구나 자유롭게 글을 쓸수 있는데 인기를 얻으면 종이책으로도 출간해준다.

이러한 측면에서 웹툰, 웹소설 등 다양한 분야의 작가들이 모여들 개연성이 있다. 2024년 2분기 반기보고서에 따르면 7월 말까지 5,000여개의 컨텐츠와 25,000여개가 넘는 에피소드가 올라왔다고 공시되었다. (에피소드가 모여 하나의 컨텐츠가 된다)

밀리의서재 입장에서는 이렇게 확보한 IP를 통해 영화, 드라마 등 2차 저작물로 활용할 계획을 갖고 있다. 이 비즈니스모델의 핵심은 기존 일반도서 대비 더 저렴한 정산비용을 내주거나 혹은 정산비용을 더 내주더라도 IP를 확보해 2차 저작물로 활용하는것이다. 만약 밀리 오리지널 컨텐츠로 영화나 드라마가 탄생한다면 밀리의서재의 ‘밀리로드’는 재평가 받을수 있겠다.

다만, 여기에는 명과 암이 존재한다. 현재 다른 플랫폼에서는 작가들의 글이 노출되고 구독되었을때 발생하는 수익을 일정비율로 나누고 있으나 밀리의서재는 별도 정산비용을 지급하지 않는다. 따라서 밀리의서재 입장에서는 잘되면 “같이 해보자”, 안되도 비용이 나가지 않으니 무조건 해보는게 이득인셈이지만 작가들 입장에서는 불확실성이 크기 때문에 플랫폼 자체가 빠르게 성장하긴 어려워 보인다.

또한 앞서 ‘리디’ 라는 전자책 플랫폼 회사가 2018년부터 웹소설, 웹툰 시장에 뛰어들었고 지금은 전자책보다 웹툰, 웹소설을 전면에 내세우고 있다. 리디의 매출액은 크게 늘어났지만, 광고비, 인건비 등으로 인해 적자규모는 커진것이다. 물론 미래를 위한 투자라고 하지만 밀리의서재가 이러한 시장에 뛰어들어 비용을 합리적인 수준에서 통제할수 있을지는 장담할수 없다.

한편, 최근 AI가 발전하여 글도 써주는 시대가 열렸다. 만약 AI가 전자책을 써주는데 그것이 전자책 시장이 먹혀들어간다면 정산비용이 크게 줄어들것이다. 단순 전자책 뿐만 아니라 글을 읽어주는 ‘오디오북’도 AI가 만들어준다. 요즘 출퇴근길 또는 차량 이동중일때 귀로 읽는 책을 선호하는 경우가 있는데 AI를 통해 아나운서나 성우를 대체할수 있다.

밸류에이션 검토

밀리의서재 2024년 당기순이익 추정치 114억원을 기준으로 P/E(F) 12.36배에 거래되고 있으며, 2025~2026년 컨센서스 기준으로는 10.84~9.94배에 거래되고 있다.

아직까지 밀리의서재 연평균 매출액 성장률은 23~25%대를 유지하고 있다는점에서 비교적 PER이 낮게 적용되는듯 보이나 EPS를 보면 2024~2026년에 2023년 2,000원대보다 크게 낮아진 1,400~1,600원대가 예상된다.

따라서 밀리의서재는 EPS가 2,000원을 돌파할때 또는 그렇게 기대될때 주가 20,000~25,000원 도전이 가능해 보이며, 비즈니스모델을 고려할때 이 도전에 걸리는 시간은 장기전으로 이어질 가능성이 커보인다.

이러한 내용들을 종합하여 밀리의서재는 14,000원대 이하에서 매수의견을 개시한다. 지난주 월요일 코스피, 코스닥이 -10% 넘게 빠지는 구간에서도 13,520원을 터치했기 때문에 매크로 영향까지 감안할때 14,000원 이하에서는 매력적인 가격 구간인것으로 판단한다.

밀리의서재 내러티브 정리

정리를 하자면 다음과 같다.

- 밀리의서재는 구독자수가 늘어야만 성장 가능하다

- 구독자수를 늘리기 위해 KT통신사 제휴 등 B2BC 채널을 활용중이다.

- 밀리로드 라는 신사업을 통해 출판업에 도전중이며, 웹툰/웹소설 시장도 공략중에 있다

- AI 발전으로 정산비용, 컨텐츠 제작비용을 크게 줄일수 있다.